本文核心数据:中国包装行业上市公司汇总;业绩比较;发展规划等

1、包装行业上市公司汇总及基本信息

我国包装行业产业链建设较为完善,形成的上中下游产业间紧密联系,相互协同发展。在上游,涵盖了丰富多样的原材料供应,包括通用塑料、包装用纸等,代表企业有金发科技(10.210, -0.16, -1.54%)、太阳纸业(14.120, 0.05, 0.36%)、泰瑞机器(9.340, -0.24, -2.51%)等。中游的包装制造企业是产业链的核心环节,依据包装材料和形式的不同,主要划分为纸质包装、塑料包装、金属包装、玻璃包装、木质包装等类别,代表企业有山东药玻、嘉美包装、万顺新材、紫江企业等。产业链上市企业汇总如下:

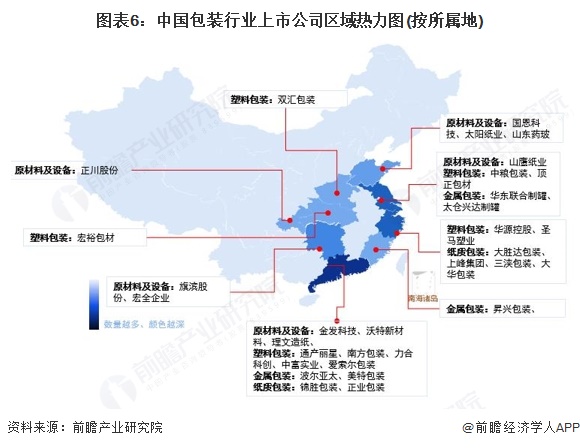

从我国包装行业产业链上游和中游企业区域分布来看,包装行业产业链企业在全国绝大多数省份均有分布,其中广东省包装企业数量分布最多,山东、江苏等省份企业数量也相对集中。从代表性企业分布情况来看,广东省代表性企业较多,如金发科技、通产丽星、南方包装等;除了广东省之外,浙江省、江苏省和山东省也有较多包装行业代表性企业分布。

2、中国包装行业上市公司业务业绩对比

从目前包装行业的上市公司业务布局来看,山东药玻、双星新材、力合科创、永新股份(11.910, -0.08, -0.67%)等企业业务布局较广,业务布局覆盖了北美、欧洲、日本、东南亚等地区。从业务布局来看,山东药玻、正川股份等为国内领先玻璃包装制造企业;大胜达、万顺新材和森林包装(7.480, -0.12, -1.58%)等主要布局纸包装领域;嘉美包装、昇兴股份、英联股份(13.550, 0.40, 3.04%)等主要布局金属包装;华源控股(8.390, -0.13, -1.53%)和永新股份在塑料包装领域也开展了相关业务。

3、中国包装行业上市公司业务规划对比

2025年,我国包装代表性上市企业发展战略聚焦于“绿色环保、智能制造、国际化布局”,企业将推进环保材料的应用与节能减排,升级智能设备并优化供应链管理,同时拓展海外市场,加强国际合作,以实现可持续的高质量发展。具体发展布局如下:

此文转载自:前瞻产业研究院